Особенности учета бланков путевок, правовой статус бланков строгой отчетности

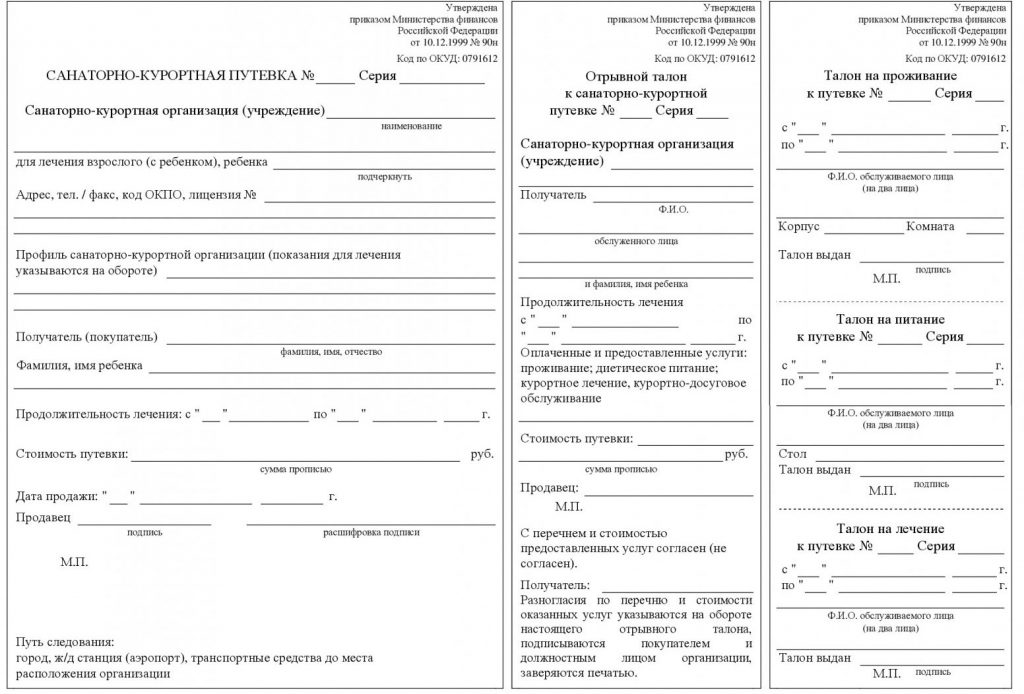

Основной вид деятельности санаторно-курортных учреждений (комплекс услуг по лечению, оздоровлению и отдыху) оформляется бланками строгой отчетности: санаторно-курортная путевка, путевка, курсовка. Однако с 1 декабря 2008 года не действует форма санаторно-курортных путевок, утвержденная письмом Минфина России от 10.12.1999 N 90н. Новые формы до настоящего времени не утверждены.

В письме Минздравсоцразвития России от 25.11.2008 N 9204-ВБ было разъяснено, что, поскольку в настоящее время отсутствуют федеральные органы исполнительной власти, наделенные полномочиями по утверждению формы бланка санаторно-курортной путевки, санаторно-курортные организации могут руководствоваться информационным письмом Минфина России от 22.08.2008 “О порядке утверждения форм бланков строгой отчетности”. В письме определено, что организация и индивидуальный предприниматель, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором должны содержаться реквизиты, установленные п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359, если иное не предусмотрено п. 5 и 6 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 г. N 359. При этом утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

Бланки могут быть изготовлены типографским способом либо с использованием автоматизированных систем. Форма бланка должна содержать все необходимые реквизиты, которые перечислены в п. 3 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 N 359:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма – для организации; фамилия, имя, отчество – для индивидуального предпринимателя;

- место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

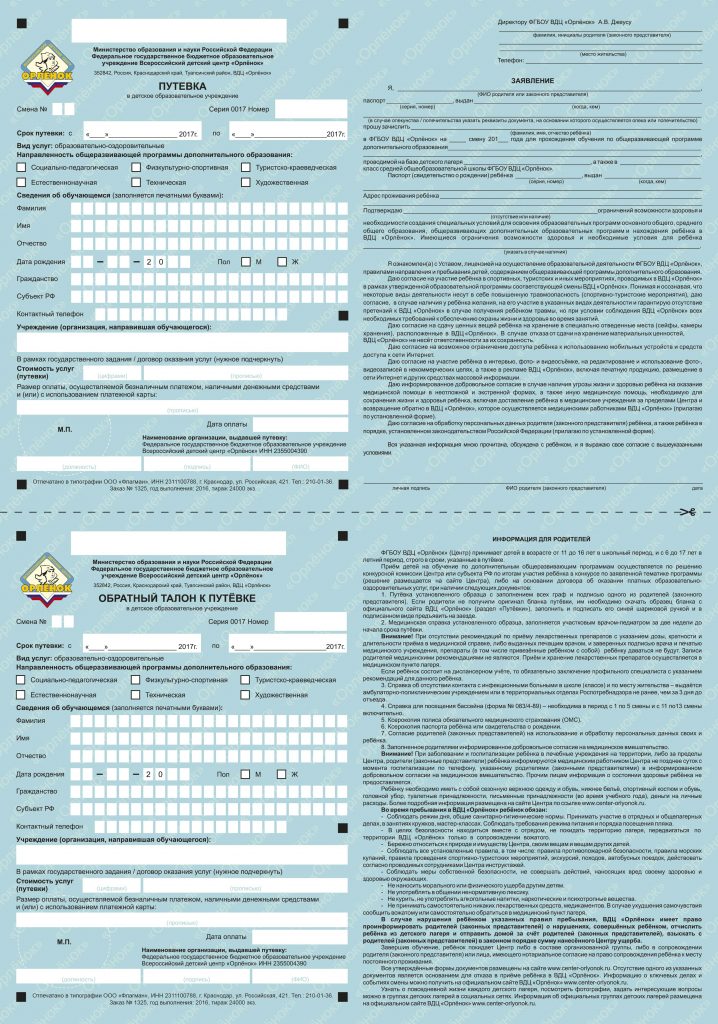

Путевка в санаторий образец

При заполнении бланка документа одновременно обеспечивается оформление не менее одной копии либо бланк документа должен иметь отрывные части.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

При использовании автоматизированной системы, как указано в письмах Минфина России от 7.11.2008 N 03-01-15/11-353 и от 22.08.2008 N 03-01-15/10-303 и согласно п. 11 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 N 359, для одновременного заполнения бланка документа и выпуска документа необходимо обеспечивать выполнение следующих требований:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать/фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

В соответствии с п. 12 вышеуказанного Положения организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Важно ! Поскольку в Положении речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к ККТ в этой части, то, по мнению Минфина России, обычный компьютер для формирования бланков строгой отчетности использован быть не может.